Banche più sicure in Italia: la nuova classifica CET1 ratio

Descrizione del post del blog.

2/12/20255 min read

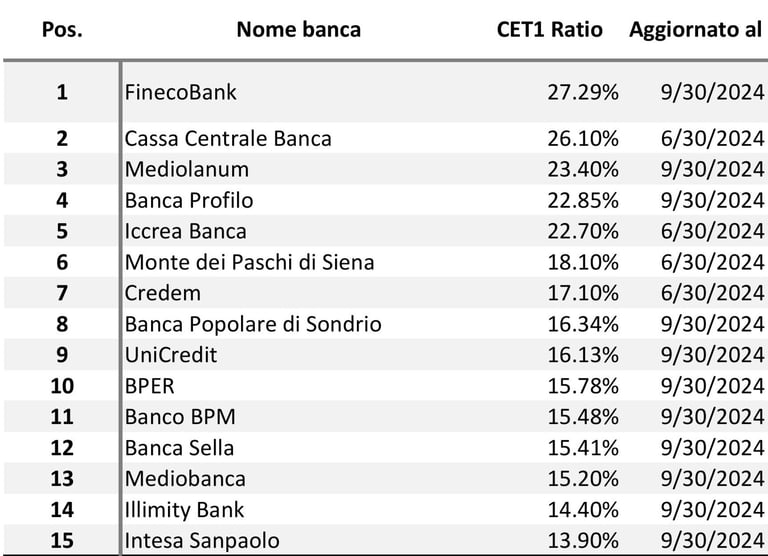

Secondo gli ultimi dati provenienti dalle relazioni finanziarie delle principali banche italiane (raccolti e pubblicati dalla redazione di Money.it), è possibile stilare una classifica aggiornata del CET1 ratio, uno degli indicatori fondamentali per misurare la solidità patrimoniale di un istituto di credito. Di seguito la graduatoria e alcuni approfondimenti utili.

Classifica CET1 Ratio (dati più recenti)

Ecco la classifica del CET1 ratio aggiornata all’ultimo periodo di riferimento indicato da ciascuna banca:

Nota: I dati riportati sono stati raccolti dalla redazione di Money.it, facendo riferimento alle relazioni finanziarie più recenti messe a disposizione dagli stessi istituti bancari.

Cos’è il CET1 Ratio?

Il Common Tier Equity 1 ratio (CET1 ratio) è il maggiore indice di solidità di una banca. Questo rapporto, espresso in percentuale, viene calcolato rapportando il capitale ordinario versato (Tier 1) alle attività ponderate per il rischio (RWA). In altre parole, il CET1 ratio mostra con quali risorse l’istituto preso in esame riesce a garantire i prestiti concessi ai clienti, coprendo al contempo i rischi rappresentati dai crediti deteriorati (non performing loans, NPL).

Un CET1 ratio elevato indica la capacità di sopportare potenziali perdite senza compromettere la posizione patrimoniale della banca, offrendo così maggiori garanzie ai risparmiatori.

Osservazioni e Considerazioni

Livelli superiori al 20%: FinecoBank e Cassa Centrale Banca si posizionano in testa alla classifica, con percentuali attorno al 27% e al 26%. Questo dato sottolinea un’elevata dotazione di capitale, in grado di assorbire shock di mercato e improvvise perdite.

Fascia tra il 14% e il 18%: La maggioranza delle banche in questa sezione (come Monte dei Paschi di Siena, Credem, Banca Popolare di Sondrio, UniCredit e BPER) supera comunque di gran lunga la soglia minima di vigilanza, evidenziando un buon equilibrio tra leva finanziaria e solidità.

Intesa Sanpaolo al 13,9%: Nonostante sia la percentuale più bassa in classifica, resta ampiamente conforme agli standard regolamentari e in linea con la dimensione dell’istituto, che rimane uno dei protagonisti di spicco nel panorama bancario italiano.

Perché il CET1 ratio è rilevante?

Protezione dei depositi: Maggiore è il capitale di migliore qualità, maggiori sono le garanzie per i risparmiatori.

Stabilità del sistema: Un alto CET1 ratio contribuisce a un settore bancario più forte, riducendo i rischi di contagio in caso di crisi.

Accesso al credito: Banche ben capitalizzate possono erogare prestiti a condizioni competitive, sostenendo il tessuto economico.

Credibilità internazionale: I dati patrimoniali rappresentano un biglietto da visita importante nei rapporti con controparti estere e investitori istituzionali.

Come valutare la solidità di una banca tramite il CET1 Ratio

Analisi comparata: Confrontare il CET1 ratio di istituti simili per dimensione e modello di business aiuta a capire chi gestisce al meglio il proprio capitale.

Trend storico: Osservare l’andamento del CET1 ratio nel corso degli anni consente di individuare miglioramenti o deterioramenti progressivi.

Incrocio con altri indicatori: Per un quadro completo, occorre valutare anche il P2R (requisito aggiuntivo di capitale imposto dalla BCE), i CDS (costo di assicurazione sul default) e la capitalizzazione di mercato, che offrono prospettive diverse e complementari.

Conclusioni

Il CET1 ratio rimane uno dei parametri centrali per comprendere la stabilità finanziaria delle banche italiane. I dati presentati, raccolti dalla redazione di Money.it, evidenziano un comparto nel complesso ben capitalizzato, in grado di far fronte agli imprevisti del mercato. La presenza di istituti con percentuali elevate, superiori al 20%, rafforza la percezione di un sistema bancario pronto a reggere eventuali shock.

A ogni modo, è fondamentale che i risparmiatori non si basino unicamente su questo indice per le proprie scelte. Una valutazione integrata, che includa anche altri parametri di rischiosità e la qualità degli attivi (come i crediti deteriorati), fornisce un quadro più esaustivo dello stato di salute di un istituto di credito. In tal senso, le periodiche relazioni finanziarie e gli stress test condotti dalle autorità europee costituiscono un ulteriore supporto per comprendere l’affidabilità delle banche presenti sul mercato.

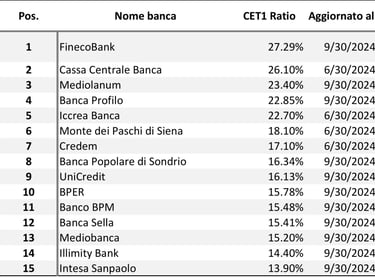

Secondo gli ultimi dati provenienti dalle relazioni finanziarie delle principali banche italiane (raccolti e pubblicati dalla redazione di Money.it), è possibile stilare una classifica aggiornata del CET1 ratio, uno degli indicatori fondamentali per misurare la solidità patrimoniale di un istituto di credito. Di seguito la graduatoria e alcuni approfondimenti utili.

Classifica CET1 Ratio (dati più recenti)

Ecco la classifica del CET1 ratio aggiornata all’ultimo periodo di riferimento indicato da ciascuna banca:

Nota: I dati riportati sono stati raccolti dalla redazione di Money.it, facendo riferimento alle relazioni finanziarie più recenti messe a disposizione dagli stessi istituti bancari.

Cos’è il CET1 Ratio?

Il Common Tier Equity 1 ratio (CET1 ratio) è il maggiore indice di solidità di una banca. Questo rapporto, espresso in percentuale, viene calcolato rapportando il capitale ordinario versato (Tier 1) alle attività ponderate per il rischio (RWA). In altre parole, il CET1 ratio mostra con quali risorse l’istituto preso in esame riesce a garantire i prestiti concessi ai clienti, coprendo al contempo i rischi rappresentati dai crediti deteriorati (non performing loans, NPL).

Un CET1 ratio elevato indica la capacità di sopportare potenziali perdite senza compromettere la posizione patrimoniale della banca, offrendo così maggiori garanzie ai risparmiatori.

Osservazioni e Considerazioni

Livelli superiori al 20%: FinecoBank e Cassa Centrale Banca si posizionano in testa alla classifica, con percentuali attorno al 27% e al 26%. Questo dato sottolinea un’elevata dotazione di capitale, in grado di assorbire shock di mercato e improvvise perdite.

Fascia tra il 14% e il 18%: La maggioranza delle banche in questa sezione (come Monte dei Paschi di Siena, Credem, Banca Popolare di Sondrio, UniCredit e BPER) supera comunque di gran lunga la soglia minima di vigilanza, evidenziando un buon equilibrio tra leva finanziaria e solidità.

Intesa Sanpaolo al 13,9%: Nonostante sia la percentuale più bassa in classifica, resta ampiamente conforme agli standard regolamentari e in linea con la dimensione dell’istituto, che rimane uno dei protagonisti di spicco nel panorama bancario italiano.

Perché il CET1 ratio è rilevante?

Protezione dei depositi: Maggiore è il capitale di migliore qualità, maggiori sono le garanzie per i risparmiatori.

Stabilità del sistema: Un alto CET1 ratio contribuisce a un settore bancario più forte, riducendo i rischi di contagio in caso di crisi.

Accesso al credito: Banche ben capitalizzate possono erogare prestiti a condizioni competitive, sostenendo il tessuto economico.

Credibilità internazionale: I dati patrimoniali rappresentano un biglietto da visita importante nei rapporti con controparti estere e investitori istituzionali.

Come valutare la solidità di una banca tramite il CET1 Ratio

Analisi comparata: Confrontare il CET1 ratio di istituti simili per dimensione e modello di business aiuta a capire chi gestisce al meglio il proprio capitale.

Trend storico: Osservare l’andamento del CET1 ratio nel corso degli anni consente di individuare miglioramenti o deterioramenti progressivi.

Incrocio con altri indicatori: Per un quadro completo, occorre valutare anche il P2R (requisito aggiuntivo di capitale imposto dalla BCE), i CDS (costo di assicurazione sul default) e la capitalizzazione di mercato, che offrono prospettive diverse e complementari.

Conclusioni

Il CET1 ratio rimane uno dei parametri centrali per comprendere la stabilità finanziaria delle banche italiane. I dati presentati, raccolti dalla redazione di Money.it, evidenziano un comparto nel complesso ben capitalizzato, in grado di far fronte agli imprevisti del mercato. La presenza di istituti con percentuali elevate, superiori al 20%, rafforza la percezione di un sistema bancario pronto a reggere eventuali shock.

A ogni modo, è fondamentale che i risparmiatori non si basino unicamente su questo indice per le proprie scelte. Una valutazione integrata, che includa anche altri parametri di rischiosità e la qualità degli attivi (come i crediti deteriorati), fornisce un quadro più esaustivo dello stato di salute di un istituto di credito. In tal senso, le periodiche relazioni finanziarie e gli stress test condotti dalle autorità europee costituiscono un ulteriore supporto per comprendere l’affidabilità delle banche presenti sul mercato.

Servizi

Soluzioni finanziarie personalizzate e strategiche per patrimonio.

contatti

vuoi ri essere contattato?

info@lucamariabonino.it

© 2024. All rights reserved.

Le informazioni contenute nel presente sito internet sono curate dal consulente di riferimento, come Consulente Finanziario abilitato all'offerta fuori sede per FinecoBank S.p.A., e soggetto autorizzato e vigilato da Consob. Queste informazioni non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.